五一假期即将来临配资首选炒股门户,许多人已经开始规划如何度过这短暂的休闲时光。然而,对于精明的投资者来说,即使只有短短五天的假期,闲置资金也能“钱生钱”——关键在于选择合适的短线理财方式。

那么,普通人如何在假期期间灵活理财,既不影响资金流动性,又能获得稳定收益?今天,我们就来盘点5种适合普通人的短线理财方案,覆盖低风险、中低风险和高流动性需求,助你假期也能“躺赚”!

一、哪些钱适合短线理财?

在介绍具体理财方式前,我们需要先确定适合短线理财的资金:

✅ 短期不用的闲钱(如备用金、假期预算外资金)✅ 流动性要求较高(假期结束后可能需要用钱)✅ 希望稳健增值,不愿承担高风险

如果你的资金符合这些条件,就可以考虑以下短线理财策略。

二、五一假期短线理财方案

1️⃣ 货币基金(余额宝/零钱通)

适合人群: 稳健型投资者,追求灵活存取收益预期: 1.8%-2.5%(年化)流动性: 随时可取,部分实时到账

📌 推荐理由:

无门槛(1元起投),操作简单(支付宝/微信即可购买)。

假期期间仍然计息,不影响收益。

资金灵活,可随时赎回,不影响假期消费。

⚠ 注意点:

收益偏低,适合零钱管理。

个别货币基金可能有限额,大额资金提前规划。

2️⃣ 国债逆回购(假期躺赚“利息红包”)

适合人群: 想要稳健收益+假期无风险套利收益预期: 2%-5%(年化,假期可能更高)流动性: 1天-7天期,到期自动回款

📌 推荐理由:

五一假期前购买(4月28日-4月30日最佳),资金占用1天但享受5天利息(4月30日买入1天期,5月6日可用)。

0风险(国债抵押,金融机构借款)。

门槛低(沪市1000元起,深市1000元起)。

操作步骤(以证券账户为例):

开通证券账户(已有账户跳过)。

选择“国债逆回购”(通常在“交易”-“国债理财”栏)。

买入1天/2天/3天期(4月30日买入1天期最划算)。

⚠ 注意点:

4月30日15:30前交易,否则假期不计息。

收益受市场影响,假期前可能更高。

3️⃣ 银行短期理财(7天-30天理财)

适合人群: 愿意牺牲一点流动性换取更高收益收益预期: 2.5%-4%(年化)流动性: 需持有到期

📌 推荐理由:

部分银行推出“假期专属理财产品”,收益率可能略高。

风险低(R1-R2级,多为债券、存款类产品)。

可通过手机银行直接购买(如招行“朝朝宝”、工行“添利宝”)。

⚠ 注意点:

部分产品需T+1确认,提前购买(建议4月28日前买入)。

仔细阅读产品说明书,避免误买长期理财。

4️⃣ 同业存单指数基金(比货币基金收益略高)

适合人群: 希望比货币基金赚更多,但仍需低风险收益预期: 2.5%-3.5%(年化)流动性: T+1到账

📌 推荐理由:

投资银行存单,比货币基金收益略高。

相比普通债券基金波动更小。

可通过支付宝、天天基金等平台购买(如“招商同业存单指数基金”)。

⚠ 注意点:

短期持有(7天以内)可能收取赎回费,建议持有至少7天。

市场利率变动会影响收益。

5️⃣ 黄金积存(长假避险+小幅增值)

适合人群: 中长期看好黄金,希望分散风险收益预期: 跟随金价波动(近1年上涨15%+)流动性: T+1赎回

📌 推荐理由:

黄金具有避险属性,假期国际金价可能波动。

银行/支付宝支持1克起投,低门槛(如工行“积存金”)。

适合长期定投+短线波段操作(低买高卖)。

⚠ 注意点:

短期波动较大,需承受一定风险。

手续费可能影响收益,优先选择“0申购费”产品。

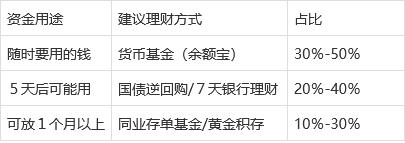

三、五一理财建议:如何配置资金?

根据个人需求,可参考以下配置比例:

📌 关键操作时点:

4月28-30日:购买国债逆回购(1天期享5天利息)。

4月30日前:买入短期理财/同业存单基金,避免假期确认期损失收益。

四、总结:五一理财,稳健+灵活是关键

五一假期虽短,但只要选对理财方式,照样能让资金发挥最大价值。对于普通人来说,优先考虑货币基金、国债逆回购和短期银行理财,既能保障流动性,又能稳健增值。如果想博取更高收益,可以少量配置同业存单基金或黄金积存。

💡 记住:短线理财的核心是“安全第一+灵活取用”,不要盲目追求高收益而忽略风险!

这个五一配资首选炒股门户,让你的钱也“放假赚钱”吧! 🚀💰#五一#

嘉股配资提示:文章来自网络,不代表本站观点。

山西股票配资平台 中国内蒙古的蒙古族有400多万人,为何比蒙古国的全国人口还多_发展_经济_自然资源

山西股票配资平台 2025年解放日报夏令行动|事事有回音,件件有着落

山西股票配资平台 集锦 14丨吉林大学翻硕MTI448汉百25真题回忆百科押中78%_写作_来源_选择题